放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

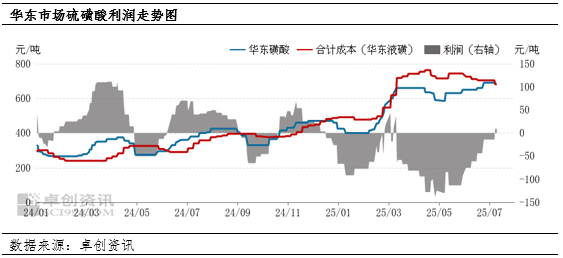

近期华东地区硫磺酸价格仍有上涨,原料成本继续松动,硫磺酸利润扭亏为盈。后期硫磺酸以及原料市场或均进入盘整阶段,硫磺酸市场将延续微利运行格局。

近期华东地区硫磺酸价格保持高位,原料硫磺价格下滑,带动企业盈利能力明显改善。据卓创资讯(301299)统计,截至7月10日收盘,华东地区硫磺酸价格为690元/吨,较6月初上涨40元/吨,涨幅6.15%。华东地区硫磺酸原料成本在756.84元/吨,较6月初下降30.35元/吨,降幅3.85%。受原料价格回落及产品价格上涨双重因素推动,硫磺酸企业盈利水平进一步改善。截至7月10日收盘,硫磺酸理论利润测算为9.16元/吨,较6月初提升70.35元/吨;硫磺酸毛利率测算为1.33%,较6月初提升10.74个百分点,企业经营状况有所好转。

供需结构趋紧,硫磺酸价格涨后趋稳。从供应端来看,安徽新增硫酸装置处于爬产阶段,产量稳步提升;福建新增硫磺制酸装置已经进入投产阶段,但短时新增产量有限;然而受制于偏低的利润率,部分硫酸装置维持低负荷运行,个别检修装置尚未恢复生产,加之部分地区新增检修装置,供应整体处于相对偏紧的状态。据卓创资讯统计,截至7月10日,华东地区硫酸开工负荷为73.15%,较6月初下降1.45个百分点。需求端方面,下游刚需支撑仍存,叠加出口订单较充足影响,多数酸企库存水平偏低。供需结构趋紧的情况下,硫酸行情仍有上行。但是考虑到原料硫磺价格偏弱势,且下游利润空间有限,部分下游存在抵触心理,市场观望心态较浓,近期硫酸行情逐渐趋于平稳。

原料硫磺价格向下整理,成本压力减小。由于淡季硫磺价格水平仍比较高,下游化工品开工维持较低水平,此外下游也有采购硫酸作为代替,采购硫磺需求减弱。外盘方面,虽然一度出现消息支撑,但整体来看,国内及印尼等买方对高价资源抵触,实际成交价格回落,对国内市场支撑不足。其中南方市场价格波动不大,北方下游以化工品为主,装置开工欠佳,因此硫磺炼厂出货为先,价格稳中有降。后期虽然沿江等地终端企业采购有增加趋势,港口价格出现反弹,但暂时未能带动国产资源价格上涨。据卓创资讯统计,截至7月10日收盘,华东地区液体硫磺价格为2120元/吨,较6月初下降85元/吨,降幅3.85%。

后市展望:硫磺酸及原料硫磺价格或均进入盘整阶段,硫磺酸盈利能力将维持在微利区间。

原料硫磺方面,短期内市场预计偏弱整理。虽然港口成交有好转迹象,但随着下游补货告一段落,港口库存仍比较高,或影响买方心态。国产资源仍出货为先,局部或有检修支撑,但下游装置利润欠佳影响需求。后期关注需求面可能的变化,若无新增利多支撑,短期内市场或仍偏弱盘整。

硫磺酸方面,短期内市场预计以稳为主,个别酸企价格或有零星调整。局部地区供应紧张局面难改,同时亦有部分地区供应量有所增加,各地需求差异明显,买卖双方观望情绪逐渐增加。预计短期内市场波动幅度有限,横盘窄幅整理为主。

综合分析下,预计短期内硫磺酸价格相对坚挺,原料硫磺价格波动有限,硫磺酸市场将延续微利运行格局。

股票配资网站导航提示:文章来自网络,不代表本站观点。